2026年1月19日現在

自民・日本維新の会の両党は2025年12月19日、令和8年度与党税制改正大綱を決定しました。

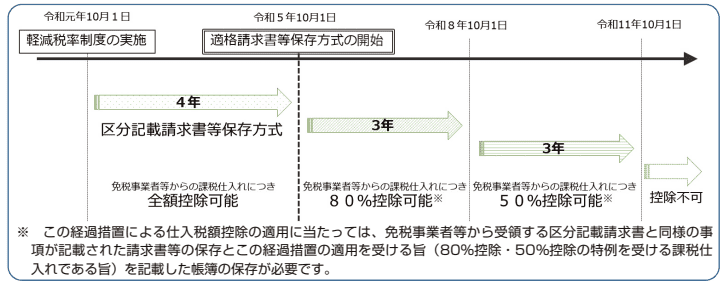

それに伴い、免税事業者との取引における消費税の控除割合は、以下の通り段階的に引き下げられることになりました。

| 期間 | 控除割合 |

|---|---|

| 2023年10月1日~2026年9月30日 | 80% |

| 2026年10月1日~2028年9月30日 | 70%(税制大綱にて50%から変更、年度短縮) |

| 2028年10月1日以降 | 50% (税制大綱にて0%から変更、以後段階的に引き下げ) |

[財務省:令和8年度税制改正の大綱の概要(PDF)]

[国税庁:免税事業者との取引に係る仕入税額控除の経過措置(PDF)]

引き続き、インボイス登録については弊社においては要検討させていただくことに致します。ご迷惑おかけしますが、宜しくお願い致します。

以下、2023年9月時点の過去投稿文

2023年10月1日から、インボイス制度が導入されます。インボイス制度とは、適格請求書(インボイス)を交付することで、仕入税額控除の適用を受けることができる制度です。

弊社でも、インボイス制度への対応を検討しておりましたが、現時点(2023年9月時点)では適格請求書発行事業者の登録申請を行う予定はございません。

そのため、当社から発行する請求書は、インボイス制度に対応していないこれまで通りの「通常の請求書」となります。

ただ、この先どこかのタイミングでは登録をしたいと考えておりますので、その際には改めて通知させていただきます。

ご迷惑おかけしますが、ご理解のほど宜しくお願い致します。

ちなみに、インボイス制度開始から6年間は経過措置が認められており、最初の3年(2026年9月30日まで)は免税事業者等からの課税仕入れの80%を、その後の3年(2029年9月30日まで)は50%を控除できます。

弊社としましても、3年以内には登録できるよう検討しております。

宜しくお願い致します。